La renégociation d’un prêt immobilier peut s’avérer une stratégie financière judicieuse, en particulier lorsqu’il s’agit de financer des travaux de rénovation ou d’amélioration de votre bien. Cette démarche permet non seulement d’optimiser les conditions de votre emprunt initial, mais aussi d’obtenir des fonds supplémentaires pour concrétiser vos projets d’aménagement. Dans un contexte où les taux d’intérêt fluctuent et où la valeur des biens immobiliers évolue, il est crucial de comprendre les tenants et les aboutissants de cette opération financière complexe.

Que vous envisagiez une rénovation énergétique, un agrandissement de votre habitation ou une mise aux normes de vos installations, la renégociation de votre prêt immobilier peut être la clé pour réaliser ces travaux sans compromettre votre équilibre budgétaire. Cette démarche implique cependant une analyse approfondie de votre situation financière, une connaissance des mécanismes bancaires et une compréhension des aspects juridiques et fiscaux en jeu.

Analyse financière préalable à la renégociation de prêt

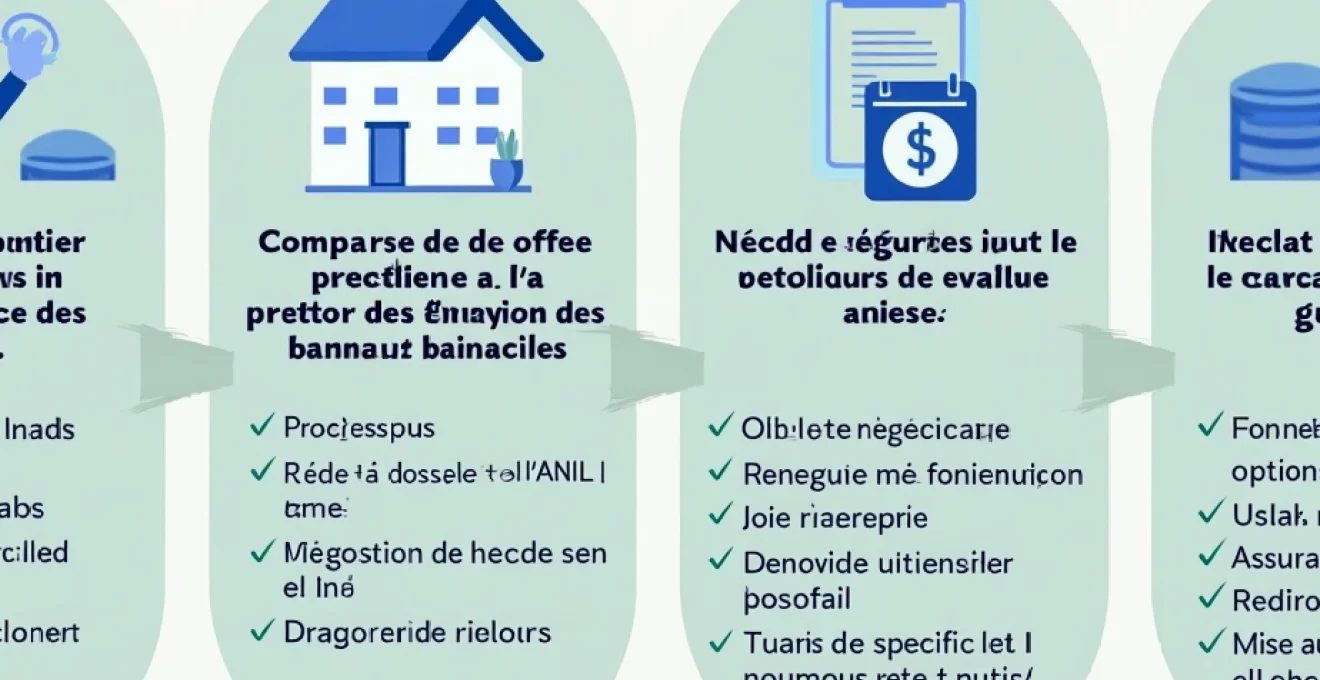

Avant d’entamer toute démarche de renégociation, il est impératif de réaliser une analyse financière détaillée de votre situation actuelle. Cette étape cruciale vous permettra de déterminer si la renégociation est véritablement avantageuse dans votre cas. Commencez par examiner les conditions de votre prêt actuel : taux d’intérêt, durée restante, montant des mensualités et capital restant dû. Ces informations serviront de base de comparaison pour évaluer la pertinence d’une renégociation.

Ensuite, estimez précisément le coût des travaux que vous souhaitez entreprendre. Obtenez des devis auprès de professionnels pour avoir une idée claire du budget nécessaire. N’oubliez pas d’inclure une marge pour les imprévus, souvent inévitables dans les projets de rénovation. Cette estimation vous aidera à déterminer le montant supplémentaire que vous devrez emprunter.

Évaluez également votre capacité de remboursement actuelle et future. Prenez en compte vos revenus, vos charges fixes et vos autres engagements financiers. Il est crucial de s’assurer que les nouvelles mensualités, potentiellement plus élevées, resteront compatibles avec votre budget à long terme. Un taux d’endettement ne dépassant pas 33% de vos revenus est généralement recommandé.

Enfin, considérez l’évolution de la valeur de votre bien immobilier. Si sa valeur a augmenté depuis l’achat, cela pourrait jouer en votre faveur lors des négociations avec les banques. Une plus-value significative peut vous permettre d’obtenir de meilleures conditions de prêt ou d’emprunter un montant plus important pour vos travaux.

Processus de renégociation auprès des établissements bancaires

Une fois votre analyse financière effectuée, il est temps d’entamer le processus de renégociation auprès des établissements bancaires. La première étape consiste à contacter votre banque actuelle pour lui exposer votre projet et solliciter une offre de renégociation. Préparez un dossier solide comprenant vos revenus actuels, le détail de votre patrimoine, ainsi que les devis des travaux envisagés.

Ne vous limitez pas à votre banque actuelle. Sollicitez également des offres auprès d’autres établissements. La mise en concurrence est un levier puissant pour obtenir les meilleures conditions. N’hésitez pas à mentionner les propositions reçues lors de vos négociations, cela peut inciter votre banque à améliorer son offre pour conserver votre dossier.

Comparaison des offres avec le simulateur de l’ANIL

Pour comparer efficacement les différentes offres reçues, utilisez le simulateur mis à disposition par l’Agence Nationale pour l’Information sur le Logement (ANIL). Cet outil gratuit vous permettra d’évaluer objectivement les propositions en prenant en compte tous les paramètres : taux d’intérêt, durée du prêt, coût total du crédit et Taux Annuel Effectif Global (TAEG).

Le simulateur de l’ANIL vous aidera également à visualiser l’impact de la renégociation sur vos finances à long terme. Vous pourrez ainsi déterminer si les économies réalisées justifient les frais inhérents à l’opération. Gardez à l’esprit que la renégociation n’est vraiment intéressante que si elle vous permet de réaliser une économie significative sur le coût total de votre crédit.

Négociation des frais de dossier et de garantie

Lors de la renégociation, soyez particulièrement attentif aux frais annexes qui peuvent grever le bénéfice de l’opération. Les frais de dossier et de garantie peuvent représenter une somme non négligeable. N’hésitez pas à les négocier, en particulier si vous restez chez votre banque actuelle. Certains établissements peuvent accepter de les réduire, voire de les supprimer, pour conserver un bon client.

Concernant les garanties, examinez les différentes options proposées. Une caution bancaire peut s’avérer moins coûteuse qu’une hypothèque, notamment si vous bénéficiez d’un bon profil emprunteur. Comparez attentivement les coûts et les avantages de chaque type de garantie avant de faire votre choix.

Options de rachat de prêt par une banque concurrente

Si votre banque actuelle ne vous propose pas de conditions satisfaisantes, envisagez sérieusement l’option d’un rachat de prêt par une banque concurrente. Cette solution peut vous permettre d’obtenir un taux plus avantageux et des conditions plus favorables pour le financement de vos travaux.

Le rachat de prêt implique cependant des frais supplémentaires, notamment des indemnités de remboursement anticipé si votre contrat actuel en prévoit. Assurez-vous que les économies réalisées sur le long terme compensent largement ces frais initiaux. Un calcul précis du coût global de l’opération est essentiel pour prendre une décision éclairée.

Aspects juridiques de la renégociation pour travaux

La renégociation d’un prêt immobilier pour financer des travaux s’inscrit dans un cadre juridique spécifique qu’il convient de bien comprendre. Ces aspects légaux visent à protéger l’emprunteur tout en encadrant les pratiques des établissements bancaires.

Cadre légal du prêt travaux adossé (loi scrivener)

Le prêt travaux adossé à un crédit immobilier est régi par la loi Scrivener, qui offre une protection importante aux emprunteurs. Cette législation impose notamment un délai de réflexion de 10 jours après la réception de l’offre de prêt, pendant lequel l’emprunteur ne peut pas l’accepter. Ce délai vous permet d’examiner sereinement les conditions proposées et de les comparer avec d’autres offres.

La loi Scrivener impose également une information claire et détaillée dans l’offre de prêt. Tous les éléments du crédit doivent y figurer : taux d’intérêt, montant des échéances, durée du prêt, coût total du crédit et TAEG. Vérifiez scrupuleusement ces informations avant de vous engager.

Clauses spécifiques du contrat de prêt renégocié

Lors de la renégociation, portez une attention particulière aux clauses spécifiques du nouveau contrat de prêt. Certaines peuvent avoir un impact significatif sur la gestion de votre crédit à long terme. Parmi les points à surveiller :

- Les conditions de remboursement anticipé

- La possibilité de moduler vos mensualités

- Les frais en cas de retard de paiement

- Les conditions de transfert du prêt en cas de revente du bien

- Les clauses relatives au financement spécifique des travaux

N’hésitez pas à demander des éclaircissements sur les clauses que vous ne comprenez pas pleinement. Un contrat bien compris est la base d’une relation sereine avec votre établissement prêteur.

Assurances obligatoires liées au nouveau prêt

La renégociation de votre prêt immobilier est aussi l’occasion de revoir vos contrats d’assurance emprunteur. L’assurance décès-invalidité est obligatoire, mais vous avez le droit de la souscrire auprès de l’assureur de votre choix. Comparez les offres pour potentiellement réaliser des économies supplémentaires.

Certaines banques peuvent tenter de vous imposer leur assurance groupe. Sachez que vous pouvez la refuser si vous trouvez une assurance individuelle offrant des garanties équivalentes à un meilleur tarif. La loi Lagarde vous protège en ce sens, en vous permettant de déléguer votre assurance emprunteur.

Optimisation fiscale de la renégociation pour travaux

La renégociation de votre prêt immobilier pour financer des travaux peut également avoir des implications fiscales intéressantes. Une stratégie d’optimisation bien pensée peut vous permettre de réaliser des économies supplémentaires.

Si vos travaux concernent votre résidence principale et visent à améliorer sa performance énergétique, vous pourriez bénéficier de crédits d’impôt. Le Crédit d’Impôt pour la Transition Énergétique (CITE) permet de déduire de vos impôts une partie des dépenses engagées pour certains travaux d’économie d’énergie.

Par ailleurs, les intérêts d’emprunt liés au financement de travaux d’amélioration, de réparation ou d’entretien peuvent être déductibles des revenus fonciers si le bien est mis en location. Cette déduction peut significativement réduire votre imposition sur les loyers perçus.

Enfin, n’oubliez pas que certains travaux peuvent vous permettre de bénéficier d’une TVA à taux réduit (5,5% ou 10% selon les cas), notamment pour les travaux d’amélioration énergétique ou d’adaptation du logement aux personnes âgées ou handicapées. Intégrez ces avantages fiscaux dans votre réflexion globale sur le financement de vos travaux.

Travaux éligibles au financement par renégociation

La renégociation de votre prêt immobilier peut financer une large gamme de travaux, mais certains types de rénovations sont particulièrement propices à ce mode de financement. Voici les principales catégories de travaux éligibles :

Rénovation énergétique et éco-prêt à taux zéro (PTZ)

La rénovation énergétique est au cœur des préoccupations actuelles, tant pour des raisons environnementales qu’économiques. Ces travaux peuvent inclure l’isolation thermique des murs, des combles ou des fenêtres, l’installation d’un système de chauffage performant ou la mise en place de panneaux solaires. Non seulement ces améliorations réduisent votre consommation d’énergie, mais elles augmentent également la valeur de votre bien.

Pour ce type de travaux, vous pouvez potentiellement bénéficier d’un éco-prêt à taux zéro (PTZ) . Ce prêt sans intérêts peut être couplé à votre prêt principal renégocié, offrant ainsi une solution de financement particulièrement avantageuse. L’éco-PTZ peut financer jusqu’à 30 000 € de travaux sur une durée maximale de 15 ans.

Agrandissement et surélévation de l’habitation

Les projets d’agrandissement ou de surélévation sont également des candidats idéaux pour un financement par renégociation de prêt. Ces travaux augmentent significativement la surface habitable et, par conséquent, la valeur de votre bien. Ils peuvent inclure la création d’une extension, l’aménagement des combles ou la construction d’un étage supplémentaire.

Ces travaux d’envergure nécessitent généralement un budget conséquent, justifiant pleinement le recours à une renégociation de prêt. De plus, l’augmentation de la valeur du bien qui en résulte peut vous permettre d’obtenir des conditions de prêt plus avantageuses.

Mise aux normes électriques et plomberie

La mise aux normes des installations électriques et de plomberie est un autre domaine fréquemment financé par renégociation de prêt. Ces travaux sont essentiels pour la sécurité et le confort de votre habitation, et peuvent être exigés lors de la revente du bien.

Une installation électrique aux normes actuelles réduit les risques d’incendie et permet une utilisation plus sûre et efficace de l’électricité. De même, une plomberie moderne et aux normes prévient les fuites et les dégâts des eaux, tout en optimisant la consommation d’eau. Ces améliorations, bien que moins visibles que des travaux d’agrandissement, contribuent significativement à la valeur et à la pérennité de votre bien immobilier.

Impact de la renégociation sur la capacité d’emprunt future

La renégociation de votre prêt immobilier pour financer des travaux peut avoir des répercussions sur votre capacité d’emprunt future. Il est crucial de prendre en compte cet aspect dans votre réflexion, en particulier si vous envisagez d’autres projets nécessitant un financement à moyen ou long terme.

Dans un premier temps, la renégociation peut avoir un impact positif sur votre taux d’endettement. Si vous parvenez à obtenir un taux d’intérêt plus avantageux, vos mensualités pourraient diminuer, amélio

rant votre capacité d’emprunt globale. Cependant, il est important de noter que l’augmentation du montant emprunté pour financer vos travaux pourrait, à l’inverse, réduire temporairement votre capacité à contracter de nouveaux emprunts.

À long terme, les travaux financés par cette renégociation peuvent avoir un effet bénéfique sur votre capacité d’emprunt. En effet, l’amélioration de la valeur de votre bien, notamment grâce à des rénovations énergétiques ou des agrandissements, peut renforcer votre profil d’emprunteur aux yeux des banques. Un bien immobilier de plus grande valeur constitue une garantie plus solide, ce qui peut faciliter l’obtention de futurs prêts.

Néanmoins, il est crucial de maintenir un équilibre entre l’optimisation de votre bien actuel et la préservation de votre flexibilité financière future. Avant de vous engager dans une renégociation pour travaux, posez-vous les questions suivantes :

- Ces travaux sont-ils vraiment nécessaires ou prioritaires ?

- Quel sera l’impact de cette renégociation sur mes projets financiers à moyen et long terme ?

- Ai-je envisagé d’autres options de financement qui pourraient préserver ma capacité d’emprunt ?

En fin de compte, la décision de renégocier votre prêt immobilier pour financer des travaux doit s’inscrire dans une stratégie financière globale. Consultez un conseiller financier pour évaluer l’impact de cette décision sur votre situation patrimoniale à long terme. Une approche équilibrée vous permettra de valoriser votre bien tout en préservant votre capacité à saisir de futures opportunités d’investissement.